不動産の「相続」が変わる!2024年から改正される3つのこと

下記は不動産を相続する全ての人が知っておくべことですが、これらの税制や法律は2024年から大きく変わります。

- 現金を不動産に変えることで相続税の節税に

- 相続した不動産を売却するときの減税制度がある

- 相続した不動産は登記しなければならない

1.「相続登記」の義務化

2023年現在、相続した不動産を相続人の名義に変更する「相続登記」は義務ではありません。しかし、2024年度から相続登記が義務となり、これに違反した場合は過料に科される可能性があります。

相続登記は「3年以内」に

相続した不動産を売ったり、活用したりするには相続登記が必要ですが、そのまま放置しておく分には現在、相続登記する必要はありません。

しかし、2024年4月1日より、不動産を取得した相続人はその所有権を知った日から3年以内に相続登記の申請をしなければならなくなります。正当な理由もないのにこの義務に違反した場合、最大10万円の過料の適用対象となるため注意しましょう。

なお、相続登記の申請義務化の対象は、2024年4月1日以降に相続した不動産だけではありません。これ以前に相続した不動産も相続登記が義務化されるため、相続して登記していない不動産がある場合は、早急に相続登記することをおすすめします。

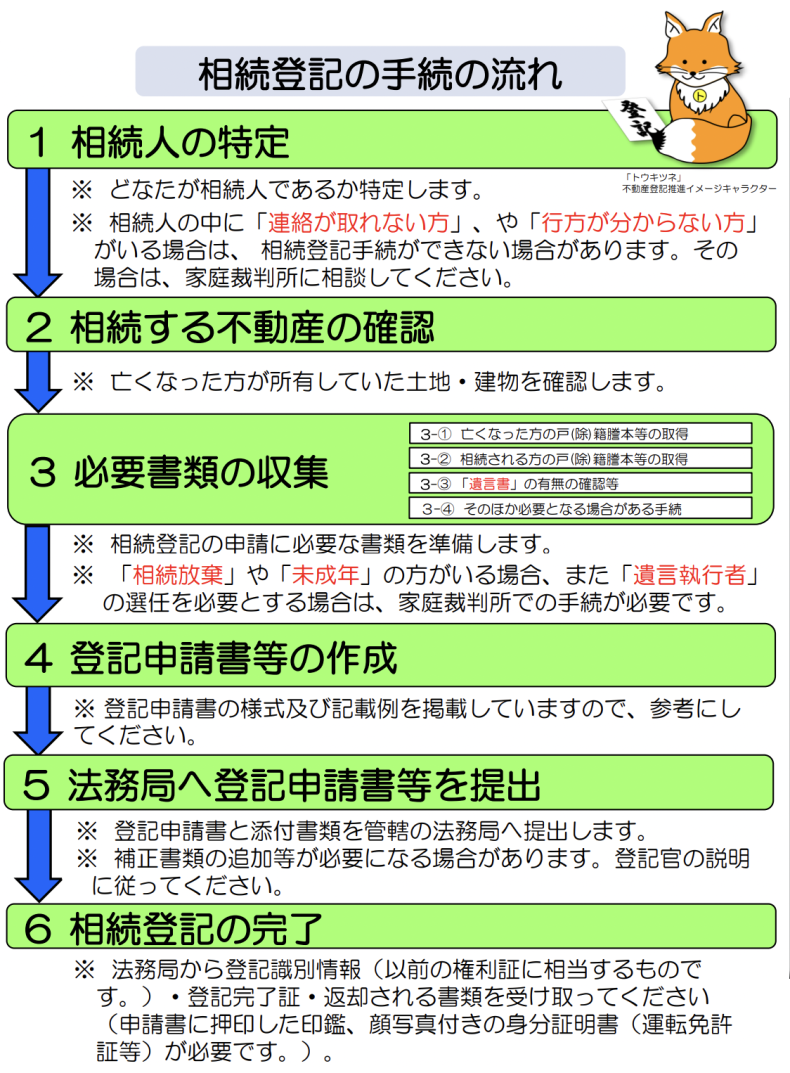

相続登記の流れ

相続登記は、相続人や相続資産をを特定することからスタートします。続いて遺産分割する人とその方法を決定し、登記という流れになりますが、これらの手続きに時間を要することも少なくありません。

とくに、遺産分割協議で揉めた場合はその先の不動産の売却や活用にも支障をきたす恐れがあります。

今後、相続登記が義務化することを踏まえると、スムーズに相続することの重要性はさらに高まるものと考えられます。生前から相続のことを話し合っておくなど、必要な相続対策をしておきましょう。

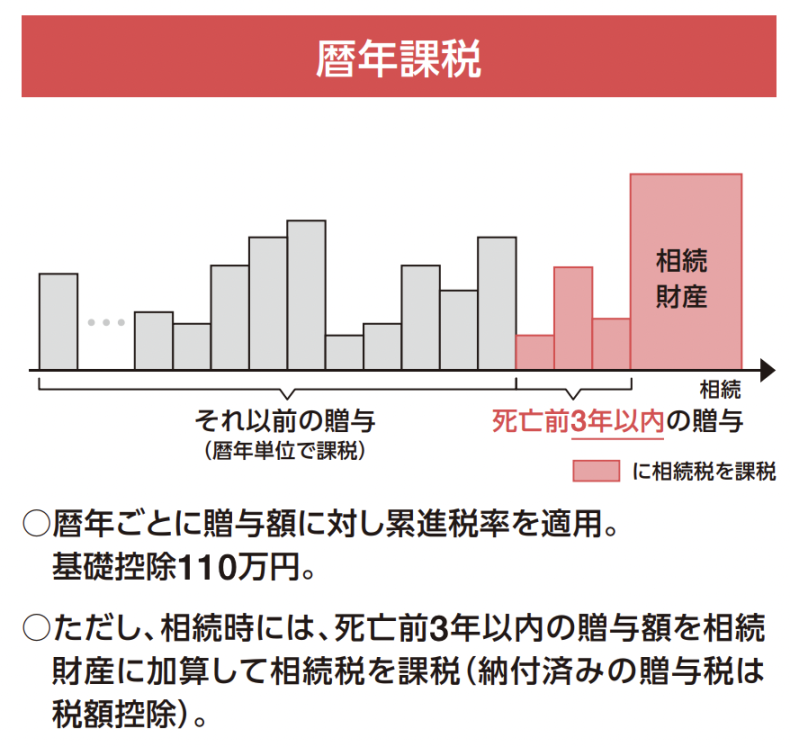

2.「生前贈与加算」が3年から7年へ

贈与税には、年間110万円の基礎控除があります。生前に複数年にわたって基礎控除ないで贈与していけば、相続税の節税になります。

現行制度では、相続税逃れを防ぐため、相続前3年以内の贈与額を相続財産に加算することとしていますが、税制改正により、2024年1月から加算する期間が7年に延長します。

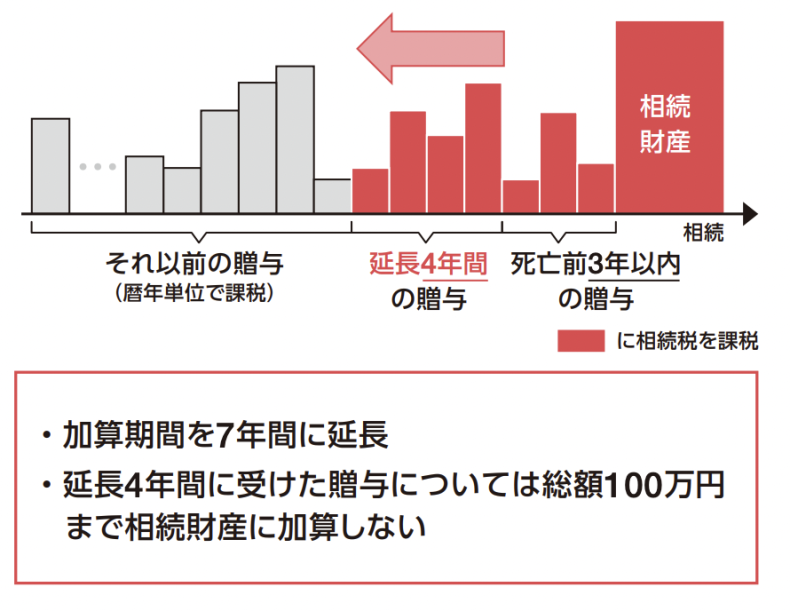

生前贈与による節税効果が小さくなる

これまでのように贈与税の基礎控除額を使った節税は、相続前7年前までしかできないこととなります。現行制度から生前贈与家加算が4年延長となると、それだけ生前贈与がしにくくなるといえるでしょう。

ただし、延長する4年の間に行われた贈与については、合計100万円控除できるという緩和措置が取られます。

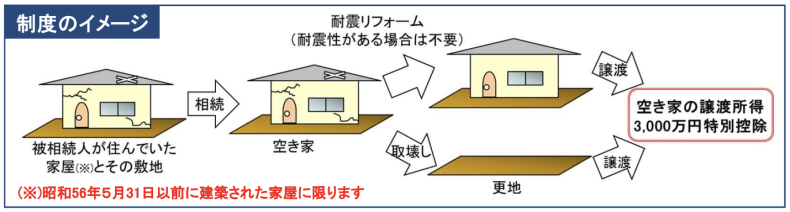

3.「相続空き家の3,000万円特別控除」の適用要件拡充

相続した空き家を売却する際には、次の要件を満たした場合に限り、譲渡所得から最大3,000万円が控除される特例が適用になり、所得税や住民税の節税につながります。

-

-

- 昭和56年5月31日以前に建築された一戸建て

- 相続開始の直前において被相続人以外に居住者がいなかった

- 相続の開始から3年後の年末までに売却

- 売却前に耐震リフォームあるいは取り壊して更地にする

-

2024年1月からは、税制改正により、最後の「“売却前”に耐震リフォームあるいは取り壊して更地にする」という適用要件が緩和されます。

買主がリフォームまたは解体しても適用されるように

現行制度では、売主が売却前に空き家の耐震リフォームや解体をしなければ、3,000万円の特別控除は適用になりませんでした。しかし今後は、買主が購入翌年の2月15日までに耐震リフォームや解体をしても同特例が適用となります。

現状のまま、買取再販業者に売却する場合も同特例の適用が見込めるようになることから、相続した空き家を売却しやすくなるといえるでしょう。

相続対策および相続した不動産の売却はお気軽弊社までご相談ください

ただでさえ難しい「不動産×相続」。税制改正などにより、今後は一定期間、困惑されることもあるでしょう。不動産を活用した節税、あるいは相続した不動産のご売却を検討されている方は、どうぞお気軽に弊社までご相談ください。状況に応じて、税理士や弁護士と連携してサポートにあたらせていただきます。